承泰科技6月下旬递交港股上市苦求。费力袒露,公司主要业务为成立、制造及销售雷达居品。

值得把稳的是,公司功绩已蚁集三年亏蚀。招股书袒露,2022—2024年,公司收入分歧为0.58亿元、1.57亿元、3.48亿元;净亏蚀分歧为7917.4万元、9659.8万元、2176.8万元。

严重依赖大客户

招股书袒露,公司居品以毫米波雷达为主,不错舒恪守L0到L2+的智能驾驶需求。

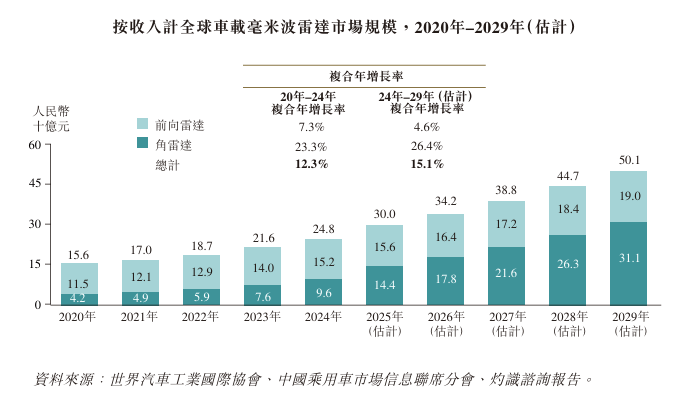

在智能驾驶行业高速增长的配景下,车规级毫米波雷达行业迎来增长黄金期。大家汽车毫米波雷达市集领域从2020年的156亿元增长至2024年的248亿元,复合年增长率达12.3%。市集瞻望,到2029年市集领域将达501亿元,复合年增长率为15.1%。

开头:承泰科技招股书

开头:承泰科技招股书

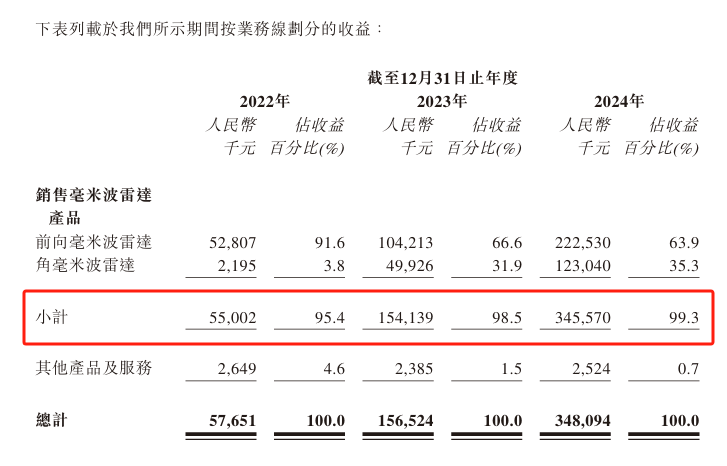

跟着毫米波雷达行业领域增长,承泰科技干系收入也迟缓擢升。2022—2024年,公司毫米波雷达居品销售收入分歧为0.55亿元、1.54亿元、3.46亿元,占往常总收入的比例分歧为95.4%、98.5%、99.3%。

开头:承泰科技招股书

开头:承泰科技招股书

但值得把稳的是,承泰科技对大客户依赖严重。申报期内,公司来兴隆客户A的收入分歧占往常收入的81.9%、91.3%及93.6%。招股书袒露,公司与大客户A的公约灵验期为3年。

承泰科技暗意,若客户A隔绝与公司合营、大幅减少订单、疗养其采购策略或供应商袭取圭臬,而公司未能实时以不异条件觅得替代客户或销售渠说念,公司业务、筹办功绩及财务气象可能受到紧要不利影响。

研发参预占比下滑

受益于行业高景气度,频年来,承泰科技收入迟缓飞腾。2022—2024年,公司收入分歧为0.58亿元、1.57亿元、3.48亿元。

但值得把稳的是,申报期内,公司已蚁集3年亏蚀,2022—2024年净亏蚀分歧为7917.4万元、9659.8万元、2176.8万元。

开头:承泰科技招股书

开头:承泰科技招股书

公司暗意,亏蚀主要由于往绩期间,公司授予过往年度多少轮次融资的投资者的赎回权力产生的赎回欠债大笔账面值变动以及筹办开支等。

公司收入增长,但研发参预强度并未跟上增长门径。2022—2024年,公司研发参预分歧为4609万元、6436万元,6189万元,占往常收入的比例分歧为80%、41%、18%,研发参预占比逐年下滑。

现款流弥留

申报期内,公司应收账款领域呈扩大趋势。2022—2024年,公司交易偏激他应收款分歧为6402万元、5881万元、1.21亿元。

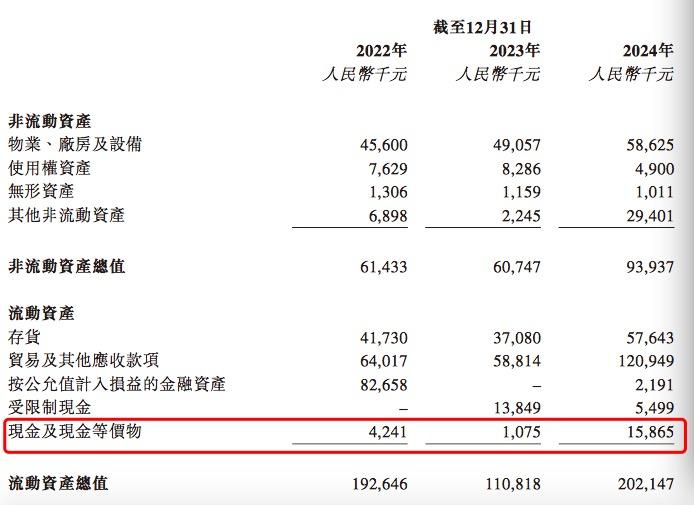

此外,公司靠近现款流弥留问题。抵制2024年底,公司现款及现款等价物为1587万元,而流动欠债总和高达6.20亿元。此前两年,公司现款储备也较为“拮据”,2022年、2023年末公司现款及现款等价物分歧为424万元、108万元。

开头:承泰科技招股书]article_adlist-->

开头:承泰科技招股书]article_adlist-->

为裁减金钱欠债率,承泰科技招股书袒露,公司部分召募资金将用于了债银行贷款,瞻望可优化老本结构、提高运营扫尾、加强财务纯真性;部分募资将用于补充营运资金。

此外,承泰科技暗意,部分募资将用于计策性并购或计策投资,公司权谋于雷达和AI价值链高卑劣收购高匹配度主张,以增强企业领域、市集隐敝及技能实力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:郭建 开云(中国)Kaiyun·官方网站 - 登录入口