开yun体育网

开yun体育网

开头|时间投研

作家|陈澈

剪辑|郑少娜

本年以来,“新国九条”“并购六条”下发,成为新一轮股市阅兵的皆集号,对活跃并购重组市集作出迫切部署,A股多家企业连续发布并购重组公告。然则,市集需要警惕企业是否存在盲目跨界、借机套现等并购乱象。

11月30日,阳谷华泰(300121.SZ)发布《对于暴露刊行股份及支付现款购买金钱并召募配套资金暨关系交游预案后的发达公告》。公告涌现,阳谷华泰拟以刊行A股股份及支付现款的阵势购买海南聚芯科技合伙企业(有限合伙)合手有的波米科技有限公司(下称“波米科技”)100%股权,组成要害金钱重组。

需要谛视的是,阳谷华泰和波米科技的实控东谈主均为王传华,而2023年以来阳谷华泰事迹合手续下滑,波米科技近三年来事迹一样不甚理思,处于合手续耗损的气象。在本人事迹不济的情况下,阳谷华泰却欲收购实控东谈主关系耗损企业,其合感性值得商榷。

2024年前三季度,阳谷华泰所属的橡胶助剂行业举座出现增量不增收的情况,该公司的改日事迹或将连续承压。

12月5日、12月10日,就收购实控东谈主耗损企业的合感性、所处行业景气度下滑等问题,时间投研分歧晨曦谷华泰发函和致电谈论,但限制发稿,对方仍未回话。

事迹下滑仍收购耗损企业,实控东谈主爱妻疑为最大获益者

凭证天眼查信息,限制发稿日,阳谷华泰的实控东谈主系王传华,合手股比例为22.88%,是阳谷华泰的第一大鼓励。而波米科技的鼓励方面,王传华一样“重量不小”。海南聚芯、王传华分歧合手有波米科技62.26%、17.78%的股权。股权穿透后,海南聚芯的实控东谈主一样为王传华,出资比例为40%。

现在,波米科技尚未公布王传华辗转合手股的比例。不外,时间投研发现,海南聚芯的鼓励中,还有别称鼓励武凤云出资比例一样为40%,而武凤云为王传华的浑家。也即是说,王传华爱妻对波米科技的合手股比例悉数至少为67.59%。

不错说,这次阳谷华泰收购波米科技,是王传华的“左手倒右手”,若收购胜仗完成,王传华爱妻无疑是最大的获益者。

事实上,在业务层面,两边的关系性较小。阳谷华泰深耕细腻化学品的研发、坐蓐和销售,现在主要居品为橡胶助剂。而波米科技为半导体行业,居品主要愚弄于半导体分立器件制造、半导体(先进)封装与液晶涌现面板制造的要津电子化学品范围。

至于收购波米科技的原因,在公告中,阳谷华泰示意有意于增强阳谷华泰的合手续计较智商和轮廓竞争力,有意于升迁上市公司质料。

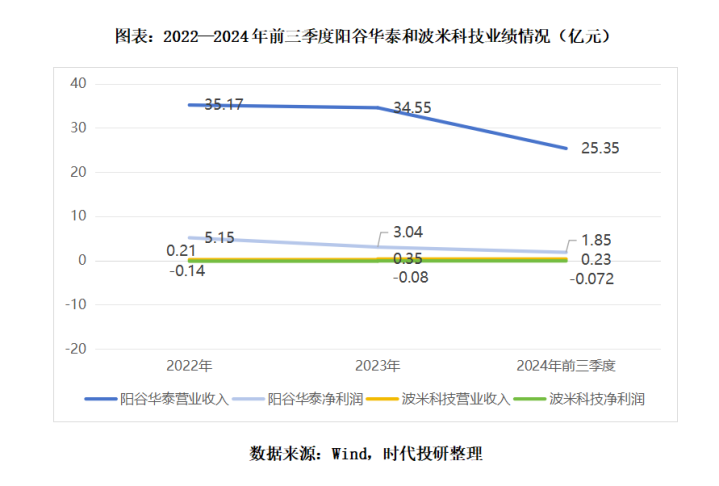

凭证2023年以来阳谷华泰暴露的财报数据,其主业下滑趋势赫然,事迹第二增长弧线尚待挖掘。2023年,阳谷华泰终了收入34.55亿元,同比下滑1.78%;本年前三季度,其营收为25.35亿元,同比下滑3.5%。2023年,其净利润为3.04亿元,同比下滑四成,本年前三季度,则同比下滑三成。

然则,波米科技短期内似乎并不可为其事迹下滑的危险解忧。凭证阳谷华泰发布的公告,2022—2024年前三季度,波米科技的贸易收入分歧为2100.61万元、3481.1万元、2269.32万元,净利润则分歧耗损1445.68万元、844.32万元、718.57万元。

与此同期,波米科技所处的行业属于典型的技能密集型和资金密集型行业,具有资金干预大、技能壁垒高、研发周期长、研发风险高档特征,其为了造成和安定本人的竞争力,须合手续干预宽阔资金和技能研发力量。

因此,从收购合感性来看,近三年波米科技的营收较小且合手续耗损,阳谷华泰在本人净利润已大幅下滑的情况下,仍是收购波米科技的合感性似乎不及,以至可能出现加重事迹下滑的风险。

行业举座增量不增收,毛利率遭同业反超

事实上,阳谷华泰需要面对的事迹风险还不啻于此。阳谷华泰的主力居品橡胶助剂主要愚弄于轮胎,因此,汽车工业对橡胶助剂行业的发展有着至关迫切的影响。

10月份,中国汽车工业协会公布了本年9月和前三季度国产汽车(含自主、搭伙和独资)产销统计。本年9月汽车国内销量227万辆,同比着落6%。1—9月,汽车国内销量1725.9万辆,同比着落2.4%。

时间投研以为,国内汽车的产销率不甚理思可能基于以下两点原因:一是2023年以来汽车挥霍以换购和增购为主,由于预期不好,好多汽车挥霍者推迟换购或增购,导致汽车国内销量合手续下滑;二是汽车价钱大战和廉价竞销下,部分挥霍者合手币待购,渴望八成以抄底价买到更低廉的车。

因此,行为上游行业的橡胶助剂,产销数据也出现了下滑。凭证中国橡胶工业协会橡胶助剂专科委员会统计,2023年橡胶助剂工业累计工业总产值为315.68亿元,同比着落2.7%;销售收入为313.4亿元,同比着落0.3%;出口额为96.15亿元,同比着落7.9%。

本年以来,橡胶助剂行业景气度有所高潮。2024年前三季度,橡胶助剂工业总产量为125.3万吨,同比增长4.1%。其中9月份橡胶助剂工业总产量为14.6万吨,同比着落13.1%。不外,叙述指出,本年前三季度,橡胶助剂在量上的增长赫然高于金额上的增长,并非同步增长。

也即是说,市集行情呈现增量不增收的情况下,橡胶助剂行业或存在不同过程的降价。

中国橡胶工业协会橡胶助剂专科委员会的布告长王延栋曾经于本年3月示意,现在行业濒临供大于求的场面。

2023年,阳谷华泰的毛利率同比减少了5.36个百分点,本年前三季度,其毛利率连续下滑,比2023年减少了3.3个百分点。

同期,与同业可比公司比较,阳谷华泰的盈利智商略显不及。在《向不特定对象刊行可调理公司债券之上市公告书》中,阳谷华泰将彤程新材(603650.SH)列为唯独的可比上市公司。

2022年,彤程新材的毛利率为23.99%,低于同期阳谷华泰3.68个百分点;2023年,彤程新材的毛利率已反超阳谷华泰1.37个百分点;本年前三季度,阳谷华泰的毛利率为19.01%,而彤程新材的毛利率为25.44%,两边的差距被进一步拉大。

轮廓来看,现在,阳谷华泰濒临中枢竞争力下滑的风险,其欲通过并购跨界开发新业务无可厚非,但其欲收购实控东谈主的关系耗损企业,改日波米科技事迹能否提振,仍待不雅察。

(全文2289字)开yun体育网